日记账是什么意思?

的有关信息介绍如下:

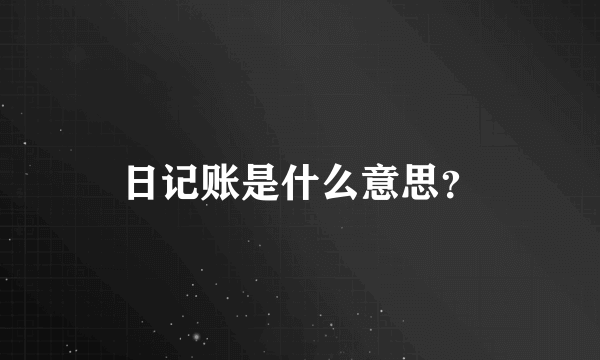

出纳依据会计凭证登记“现金日记账”和“银行存款日记账”,凡是与现金和银行存款相关的收入或支出记账,其他的不记。

举例说明:9月20日提取现金100(借:库存现金100,贷:银行存款100);9月25日销售收到现金500(借:库存现金500,贷:主营业务收入500);9月30日结转成本(借:主营业务成本,贷:库存商品)。

现

金

日

记

账

月

日

凭证

对方科目

摘要

收入

付出

余额

种类

号数

9

20

收款

01

银行存款

提取现金

100

9

25

收款

02

主营业务收入

收到货款

500

9月30日结转成本与现金无关,不登记“现金日记账”。

银行存款日记账

月

日

凭证号

摘要

对方科目

借方

贷方

方向

余额

9

20

提取现金

库存现金

100

贷

其他与银行存款无关的不登银行存款日记账。

注意事项:

1、按时间顺序逐笔登账,做到日清月结,经常核对,账钱相符。

2、定期(每月至少一次)与会计核对现金。

3、定期到银行拿对账单,做“银行存款余额调节表”,与银行存款对账。

4、对每笔报销款项核对发票金额和发票真伪,避免错账和假票。

5、如果日记账登错了,用红笔在手工账错误的一行划红线,等于取消了这个记录,再把正确的用蓝笔登记在后面。金额不允许涂改。

出纳依据会计凭证登记“现金日记账”和“银行存款日记账”,凡是与现金和银行存款相关的收入或支出记账,其他的不记。

举例说明:9月20日提取现金100(借:库存现金100,贷:银行存款100);9月25日销售收到现金500(借:库存现金500,贷:主营业务收入500);9月30日结转成本(借:主营业务成本,贷:库存商品)。

现

金

日

记

账

月

日

凭证

对方科目

摘要

收入

付出

余额

种类

号数

9

20

收款

01

银行存款

提取现金

100

9

25

收款

02

主营业务收入

收到货款

500

9月30日结转成本与现金无关,不登记“现金日记账”。

银行存款日记账

月

日

凭证号

摘要

对方科目

借方

贷方

方向

余额

9

20

提取现金

库存现金

100

贷

其他与银行存款无关的不登银行存款日记账。

注意事项:

1、按时间顺序逐笔登账,做到日清月结,经常核对,账钱相符。

2、定期(每月至少一次)与会计核对现金。

3、定期到银行拿对账单,做“银行存款余额调节表”,与银行存款对账。

4、对每笔报销款项核对发票金额和发票真伪,避免错账和假票。

5、如果日记账登错了,用红笔在手工账错误的一行划红线,等于取消了这个记录,再把正确的用蓝笔登记在后面。金额不允许涂改。

日记账

按照经济业务的发生或完成时间的先后顺序逐日逐笔登记的账簿。设置日记账的目的是为了将经济业务按时间顺序清晰地反映在账簿记录中。日记账可以用来核算和监督某一类型经济业务或全部经济业务的发生或完成情况,其中,用来记录全部经济业务的日记账称为普通日记账;用来记录某一类型经济业务的日记账称为特种日记账。日记账,应当根据办理完毕的收、付款凭证,随时按顺序逐笔登记,最少每天登记一次。

普通日记账的设置和登记方法

普通日记账是根据经济业务发生先后顺序,不论其性质如何,逐日逐笔编成会计分录,将全部经济业务记入会计账簿。普通日记账产生于记账凭证之前,由于普通日记账是直接根据原始凭证在普通日记账上逐笔编制会计分录,所以也称为“会计分录簿”。 普通日记账最一般的格式是设有借方和贷方两个金额栏,这种日记账称为两栏式普通日记账。在普通日记账中登记经济业务的方法如下:

日期栏:登记经济业务发生的日期。年度记入日期栏上端,月、日分两小栏登记。只有在更换帐页或年度、月份变动时才重新填写年度和月份。摘要栏:简要说明经济业务的内容。文字简洁,能概括经济业务全貌。

账户名称:登记会计分录的应借应贷的账户名称(会计科目)。

金额栏:将经济业务金额登记到借方、贷方栏内。

过账栏:每天根据日记账中应借应贷账户及其金额过入分类账户后,在过账栏内注明“√”符合,表示已经过账。

总账页数:每日应根据日记账中的会计分录登记总分类账,并将总分类账的帐页记入本栏。

日记账又称序时账,是按经济业务发生和完成时间的先后顺序进行登记的账簿。

同学你好,很高兴为您解答!

日记账:是按照经济业务的发生或完成时间的先后顺序逐日逐笔登记的账簿。设置日记账的目的是为了将经济业务按时间顺序清晰地反映在账簿记录中。日记账可以用来核算和监督某一类型经济业务或全部经济业务的发生或完成情况,其中,用来记录全部经济业务的日记账称为普通日记账;用来记录某一类型经济业务的日记账称为特种日记账。日记账,应当根据办理完毕的收、付款凭证,随时按顺序逐笔登记,最少每天登记一次。

希望

高顿祝您生活愉快!